|

圖片來源:Unsplash。 |

後來深入了解後,發現機器人理財平台提供之服務跟自己買進持有ETF還有目前券商提供之交易功能有許多不同的地方,此篇簡單紀錄一下想法:

《漫步華爾街》絕對是指數化投資的經典書籍,但書寫的好,真的能紀律長期持有ETF的投資人其實並沒有想像中的多,大部分的散戶還是會希望快速致富、受市場情緒追高殺低,不小心還是當了韭菜。許多投資人可能並沒有發現,投資決不單單是標的挑選的問題,更重要的是投資心理和投資行為影響,許多投資人並不是沒買過好標的,而是買進後又賣出,錯過標的或市場的漲幅,(當然我只建議投資人持有市值型、低成本ETF),我想在投資行為上這是墨基爾教授希望透過機器人理財協助投資人的地方。

許多人知道透過機器人理財平台可以協助投資人建構全球分散資產配置的投資組合,並透過再平衡克服人性、保持紀律,是讓一般投資人使用上可以很輕鬆、方便做到全球資產配置的工具與平台,而且不用擔心會特別重壓特定產業或國家上,透過被動投資理念、分散風險,協助投資人安心地待在市場上,享受長期複利的果實。

但這部分討論其實都只著重在交易端能協助投資人的服務,許多投資人一定會有疑問,這些服務有些人其實自己透過券商也能做到,只是需要考驗投資人的紀律、精神力與時間成本,為什麼需要機器人理財?

其實機器人理財的功能絕不單純只是交易平台(如券商),除了讓投資人節省許多時間與心力,用更方便地方式進行資產配置、再平衡、取得接近市場的平均報酬以外,

機器人理財平台更重要的核心價值且被大多數投資人忽略的,其實是線上『財務規劃』的服務。

你設定過財務目標嗎?

我要累積到多少資金才能提早退休、財富自由呢?

你知道自己目前的投資計劃與投入資金搭配投資組合的報酬,20年後有沒有辦法達成自己的財務目標呢?

財務目標達成後,怎麼提領想過嗎?會不會退休剛好遇到市場崩盤導致退休金提早花完呢?

這是許多人不曾討論且沒注意過的問題,而財務規劃是一般投資人較難做到的,比如說投資規劃的成功機率,退休後如何提領才能確保退休後生活持續能有現金流入….等,這些功能其實在目前的券商平台、甚至大多數機器人理財平台都是較為少見的,但這卻是我認為的機器人理財核心價值,也是國外機器人理財會受歡迎的原因。

「要不要使用機器人理財」這問題如果放在美國、甚至成熟國家,大家應該會發現令許多台灣投資人驚訝的狀況,當許多台灣投資人懷疑機器人理財服務可以自己做到時,美國和成熟國家有許多人把投資管理服務交給機器人理財,且規模持續成長中!

|

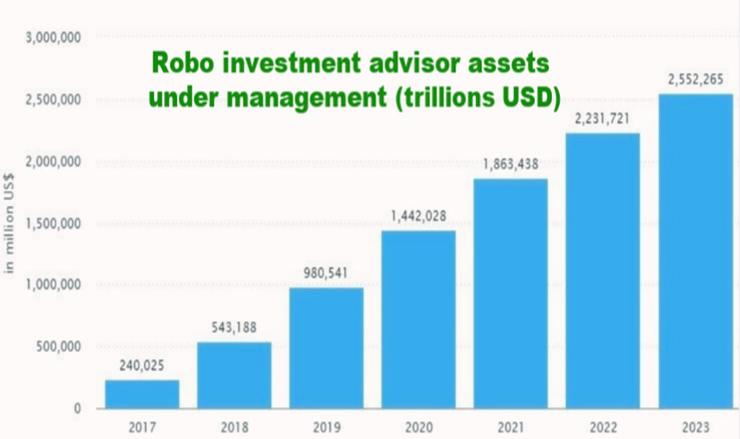

| 機器人理財規模在國際上受到投資人喜愛,預估2023年管理規模達到2.5兆美金。資料來源:Statista。 |

在美國,美國人使用券商的交易成本趨近於零且非常方便,

那過去10年機器人理財在需要向投資人收取顧問管理費的模式下為什麼美國投資人會願意使用、而且使用人數越來越多?

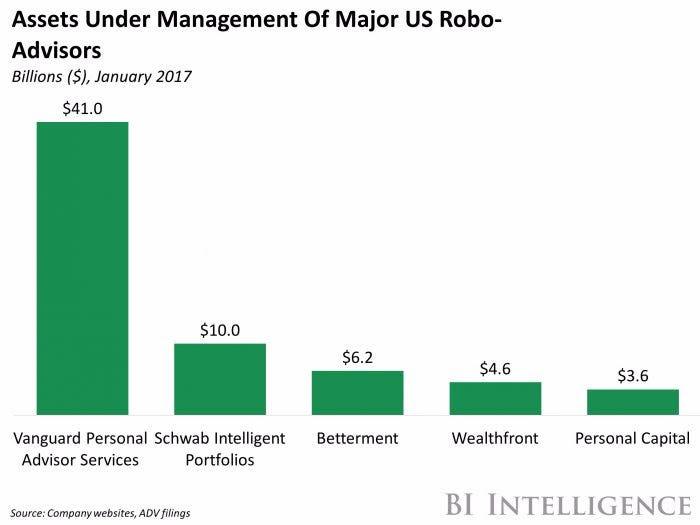

甚至許多海外券商、和以低成本資產管理著稱先鋒集團(Vanguard)都發展機器人理財模式?

|

| 資料來源:Statista 2020。 |

|

| 世界知名資產管理公司先鋒集團(Vanguard)發展機器人理財。資料來源:BI INTELLIGENCE。 |

ETF是非常好的投資工具,非常適合投資人,但知道要投資ETF在財務規劃上還是會遇到一些問題。

舉例說明:

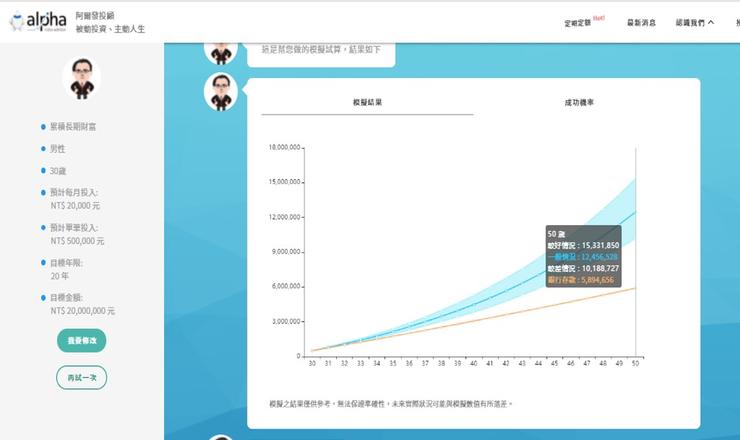

投資人現在30歲,希望20年後能有2000萬做後續資金運用,投資人先照自己本身狀況單筆投入50萬,預計每個月再存2萬定期定額投入,以阿爾發機器人理財平台股債比85:15為投資組合,持續到50歲,原本以為能很順利的計畫,但實際上50歲時投資人會發現一個問題,按照計畫紀律投入ETF,但50歲時可能只累積到1000-1500萬,距離2000萬還差一段距離,

|

| 30歲,若單筆投入50萬,每月定期定額2萬元,50歲資產可能落於1000萬-1500萬之區間,50歲其實無法達成2000萬目標。圖片來源:阿爾發機器人理財。 |

|

| 阿爾發機器人理財平台股債比85:15之投資組合標的與比例。 |

現實狀況下,假設原本設定2000萬是要用來進行退休生活,可能就要延後退休,或是只好就用累積下來的1500萬進行退休規劃,退休後的花費當然就必須調整、要比原本的計畫少花一些。

這是一般投資人在財務規劃上可能會遇到的問題,儘管已經知道要進行全球資產配置、知道要長期持有ETF,但如果只憑感覺投入,對於未來自己的財務目標仍然會充滿不確定,更不用說許多人其實沒有考慮過要多少錢才能退休。

在沒有明確財務目標的設定下,想提早退休、財富自由的夢想也就沒有依據了。

此時真正的機器人理財平台,它的財務規劃功能就可以提供協助了!

機器人理財平台的財務規劃功能,會運用蒙地卡羅演算法提供投資人財務目標的成功機率,如果投資人現在就能有較客觀的數據知道目前投資計畫的成功機率偏低,那是不是未來20年投資人可能會要求自己要記得多投入一點,而不是只照原本的計畫投入;

|

| 30歲,單筆投入50萬,每月定期定額2萬元,50歲目標資產2000萬,透過機器人理財平台,您可以清楚知道目標成功機率只有7%。 |

由機器人理財平台財務規劃功能(成功機率)及以上案例可以說明,30歲,單筆投入50萬,每月定期定額2萬元,50歲目標資產2000萬,成功機率只有7%,若是按照目前的投入,基本上是不可能達到財務目標的,但現在知道成功機偏低會比20年後現實打擊直接告訴投資人還要來的好,未來20年勢必要為計劃注入更多資金,或提高定期定額金額,讓20年後目標資產可以接近2000萬。

相反的,如果投資試算的成功機率很高,那是不是未來有其他閒置資金時可以分配到其他的財務計畫(買房、買車、子女教育金等等),不用再投入原本的計畫上;當然也可以按照原訂計畫投入然後提早退休(不用到20年);也可以每個月不用這麼多定期定額,即時享樂讓現有的生活過的更好一些!

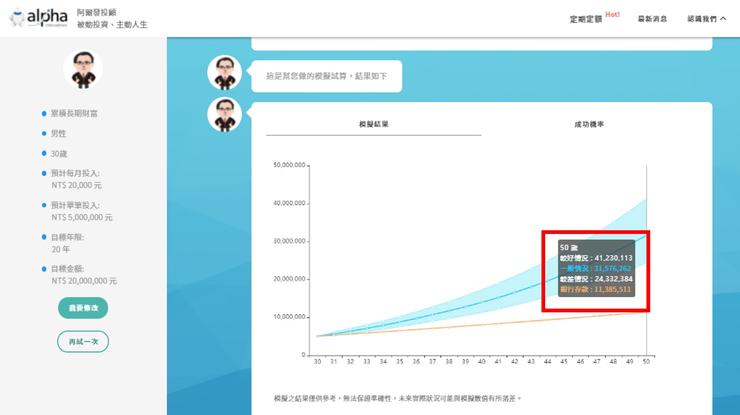

以30歲,單筆提高至投入500萬,每月定期定額2萬元,50歲目標資產2000萬,成功機率88%。

|

| 30歲,單筆投入500萬,每月定期定額2萬元,50歲目標資產2000萬,成功機率88%。 |

|

| 30歲,單筆投入500萬,每月定期定額2萬元,50歲累積之資產可能落於2400萬-4000萬之區間,未來有額外儲蓄可用於其他計畫。 |

以上都是機器人理財平台透過財務規劃功能(成功機率)可以提供投資人的幫助,相比大多數投資人只把焦點放在投資標的上,機器人理財平台其實更重視投資前與投資後的完整的資產追蹤與規劃,

不只要透過資產配置與全球分散選擇適合投資人長期持有的投資標的、並透過平台設計協助投資人擁有正確的投資行為,機器人理財平台更重要的是要告訴投資人明確目標是什麼?該投多少?如何投?能累積多少?需要投入更多嗎?目前這樣投入已經足夠?未來資金如何做分配?...等資訊,這些其實都是投資人在投資上較常忽略之問題,而機器人理財的價值所在。

個人覺得機器人理財是投資人在進行財務規劃上很棒的工具與平台,期待在金融科技的浪潮與台灣法規的突破下,台灣機器人理財平台能提供投資人越來越多便利的服務。

補充:據金管會統計,截至2021年4月底,已有13家業者開辦相關業務、參與投資客戶已逾10萬人(100,193)人、規模來到32.98億元,今年以來人數與規模分別成長15%、32%!(資料來源:Yahoo新聞)

留言

張貼留言